Insbesondere für vermögende Privatanlagern, Stiftungen, Unternehmer und Gesellschafter, deren Vermögensstruktur regelmäßig über einfache Anlageentscheidungen hinausgeht, ist die Wahl des richtigen Anlageberaters entscheidend.

Je komplexer die finanzielle Situation, desto wichtiger wird eine Beratung, die unabhängig, transparent und frei von Produktprovisionen erfolgt.

Der Artikel zeigt zudem klar, wie sich eine unabhängige Honorar-Anlageberatung abgrenzt und warum hierdurch unabhängige Empfehlungen, langfristige Strategieausrichtung und echte Objektivität möglich werden – frei von Produktprovisionen, Verkaufsanreizen oder versteckten Interessenkonflikten.

zum Artikel: HIER KLICKEN

Der unterschätzte Unterschied in der Anlageberatung

Honorarberatung klingt nach Unabhängigkeit – doch hinter dem Begriff verbergen sich zwei grundverschiedene Zulassungswelten. Was Anleger und Berater wirklich unterscheiden sollten, erklärt Davor Horvat.

Davor Horvat, Vorstand von Honorarfinanz: Davor Horvat: „Jedes zweite Privatanleger-Depot enthält Finanzinstrumente, zu denen Paragraf 34h-Berater rechtlich gar keine Beratung leisten dürfen. Das ist kein Randproblem, sondern ein systemischer Beratungsblindfleck. Bildquelle: Honorarfinanz

Honorarberatung ist nicht gleich Honorarberatung – warum Paragraf 34h der Gewerbeordnung (GewO) und Paragraf 15 des Wertpapierinstitutsgesetzes (WpIG) zwei völlig unterschiedliche Beratungswelten sind

Der Begriff „Honorarberatung“ genießt in Deutschland einen guten Ruf – und ist zugleich einer der am meisten missverstandenen Begriffe im Finanzmarkt. Selbst innerhalb der Branche werden grundlegende Unterschiede zwischen den bestehenden Zulassungsarten regelmäßig falsch eingeordnet. Für Verbraucher ist die Lage nahezu unüberschaubar. Das Ergebnis: Ein Sammelbegriff, der Erwartungen weckt, die rechtlich und inhaltlich oft nicht erfüllt werden können.

Im Kern geht es um zwei völlig unterschiedliche regulatorische Welten: den Honorar-Finanzanlagenberater nach Paragraf 34h der Gewerbeordnung (GewO) und den unabhängigen Honorar-Anlageberater nach Paragraf 15 des Wertpapierinstitutsgesetzes (WpIG) in Verbindung mit Paragraf 93 des Wertpapierhandelsgesetzes (WpHG). Beide arbeiten auf Honorarbasis – doch in Bezug auf Anlegerschutz, Produktspektrum, Haftung, Aufsicht und Zielgruppe trennen sie Welten.

Honorarberatung ist kein Versicherungsbegriff

Zunächst ein grundlegender Punkt: „Honorarberatung“ ist kein gesetzlich geschützter Begriff. Es handelt sich um ein umgangssprachliches Kunstwort, das weder im WpHG noch in der GewO eindeutig definiert ist. Genau hier beginnt das Problem.

Ein häufiges Missverständnis besteht darin, dass Honorarberatung auf Versicherungen reduziert wird. Nettopolicen, Tarifoptimierungen oder Courtageverzichte werden oft als Beleg für Unabhängigkeit angeführt. Damit hat man aber noch lange keine unabhängige Wertpapier-Anlageberatung. Im Gegenteil: Die BaFin hat den Netto-Versicherungsmarkt jüngst deutlich kritisiert – u. a. wegen Transparenzdefiziten und Schwächen bei der Nutzenprüfung.

Das ist ein weiteres Indiz, die Begriffe nicht zu vermengen. Honorarberatung ist in erster Linie ein Wertpapier-Thema, kein Versicherungsprodukt, denn Versicherungen sind kein Kapitalmarktprodukt im Sinne des WpHG. Die eigentlichen Fehlentwicklungen der Vergangenheit – produktgetriebene Empfehlungen, intransparente Kostenstrukturen, Kickbacks, Innenprovisionen und eine unzureichende Aufklärung über Risiken – lagen nicht im Versicherungsbereich, sondern in der Kapitalanlage. Genau dort setzt die Honorar-Anlageberatung an, denn die regulatorische Antwort darauf war nicht die Erfindung neuer Versicherungsmodelle, sondern die Schaffung einer echten, unabhängigen Anlageberatung.

Paragraf 34h GewO – Honorar ja, aber im Gewerberecht

Wer die tatsächlichen Unterschiede verstehen will, muss die zwei Rechtswelten auseinanderhalten: Paragraf 34h GewO (IHK-Zulassung) und Paragraf 15 WpIG/Paragraf 93 WpHG (BaFin-Zulassung). Der Honorar-Finanzanlagenberater nach Paragraf 34h GewO ist im Gewerberecht verortet. Er darf zu bestimmten Finanzanlagen beraten, erhält hierfür ein Honorar vom Kunden und keine Provision vom Produktgeber. Das klingt auf den ersten Blick unabhängig – ist es jedoch nur eingeschränkt.

Zum einen ist der Paragraf 34h historisch aus dem Vermittlerrecht entstanden. Die Aufsicht erfolgt nicht durch die BaFin, sondern durch Gewerbeämter bzw. Industrie- und Handelskammern (IHK). Zum anderen ist der Produktumfang begrenzt. Vor allem aber: Die regulatorischen Anforderungen an Organisation, Haftung, Interessenkonfliktmanagement und Kapitalmarktexpertise unterscheiden sich fundamental von denen der Wertpapieraufsicht.

Der Paragraf 34h ist daher keine Kapitalmarkt-Zulassung, sondern eine besondere Ausprägung der gewerblichen Finanzanlagenberatung. Sie kann provisionsfrei sein – sie ist aber nicht das, was der europäische Gesetzgeber unter unabhängiger Anlageberatung versteht.

Für welchen Anlegertyp kann Paragraf 34h passen?

Der Paragraf 34h kann für bestimmte Beratungssituationen eine sinnvolle Lösung darstellen. Er eignet sich insbesondere für Anleger mit überschaubaren Vermögensstrukturen und klar umrissenen Produktwünschen, etwa wenn es um einzelne Fonds oder ausgewählte Beteiligungen geht. Auch bei Depots mit geringer Komplexität oder dann, wenn primär eine punktuelle, anlassbezogene Beratung und nicht die Entwicklung einer umfassenden Kapitalmarktstrategie im Vordergrund steht, kann dieses Modell passend sein. Gleiches gilt für Berater, die bewusst nicht das gesamte Kapitalmarktspektrum abdecken wollen oder können und ihren Beratungsschwerpunkt auf einen klar begrenzten Produktausschnitt legen.

Paragraf 15 WpIG und Paragraf 93 WpHG – die unabhängige Anlageberatung im Kapitalmarktrecht

Ganz anders verhält es sich bei der Honorar-Anlageberatung nach Paragraf 15 WpIG. Diese Zulassung ist Teil des europäischen Kapitalmarktrechts und unterliegt der direkten Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Maßgeblich ist hierbei Paragraf 93 WpHG, der die unabhängige Anlageberatung klar definiert.

Unabhängig bedeutet hier nicht nur „keine Provision“. Es bedeutet insbesondere:

- keine Zuwendungen von Produktanbietern,

- keine Vertriebsinteressen,

- eine breite Marktbetrachtung,

- vollständige Kosten- und Risikoaufklärung,

- eine strikte Trennung von Beratung und Produktverkauf.

Die Honorar-Anlageberatung nach Paragraf 15 WpIG ist damit kein Vertriebsmodell, sondern eine reine Beratungsdienstleistung. Der Berater verkauft keine Produkte, sondern liefert eine unabhängige fachliche Einschätzung – vergleichbar mit einem Steuerberater oder Rechtsanwalt im Kapitalmarktumfeld. Nur Institute, die zusätzlich im BaFin-Register der unabhängigen Honorar-Anlageberater eingetragen sind, dürfen den geschützten Titel führen. Unabhängigkeit ist hier kein Werbeversprechen, sondern gesetzlich definierte Qualität mit Bezeichnungsschutz – auch gegen „abweichende Schreibweisen“.

Genau aus diesem Grund ordnet auch die BaFin diese Zulassung als die einzige echte unabhängige Anlageberatung in Deutschland ein. Sie entspricht dem europäischen MiFID-II-Verständnis von „independent investment advice“ – nicht dem deutschen Sprachgebrauch von „Honorar“.

Diese Trennlinie ist für Anleger entscheidend: MiFID-Honorarberatung deckt das gesamte Spektrum der Finanzinstrumente ab (Aktien, Anleihen, ETC/ETP, Derivate etc.) – also genau jene Wertpapiere, die Privatanleger real im Depot halten. Viele dieser Instrumente dürfen Berater nach Paragraf 34f bzw. Paragraf 34h GewO gar nicht beraten. Doch jedes zweite Privatanleger-Depot enthält gerade diese Instrumente, die Finanzanlagenvermittler und Honorar-Finanzanlagenberater nicht beraten dürfen. Das ist ein struktureller Qualitätsunterschied, kein semantischer.

Für welche Anleger ist die BaFin-Zulassung besonders geeignet?

Die Honorar-Anlageberatung nach Paragraf 15 WpIG richtet sich insbesondere an vermögende Privatanleger sowie an Stiftungen, Unternehmer und Gesellschafter, deren Vermögensstruktur regelmäßig über einfache Anlageentscheidungen hinausgeht. Sie ist vor allem dort geeignet, wo Depots eine höhere Komplexität aufweisen und eine strategische, langfristig ausgerichtete Vermögensplanung im Vordergrund steht.

Mandanten, die nicht nur einzelne Produkte beurteilt haben möchten, sondern eine vollständige Kapitalmarktbetrachtung erwarten – einschließlich Fragen der Strukturierung, Risikoallokation und Governance –, profitieren besonders von diesem Modell. Gerade in diesen Konstellationen spielt die unabhängige Honorar-Anlageberatung ihre Stärken aus, da sie nicht auf Produktvermittlung, sondern auf eine umfassende, interessenkonfliktfreie Beratung ausgerichtet ist.

Qualifikations-, Organisations- und Prüfungsanforderungen: Warum WpIG deutlich höher hängt

Auch die Zugangshürden unterscheiden sich fundamental. Paragraf 34h GewO setzt im Kern auf Sachkunde, Zuverlässigkeit, geordnete Vermögensverhältnisse und Berufshaftpflicht – ergänzt um eine jährliche IHK-Prüfung. Paragraf 15 WpIG verlangt dagegen ein vollwertiges Wertpapierinstitut mit Anfangskapital, Funktions-Trennung, Melde- und Prüfungspflichten sowie einer Governance, die Interessenkonflikte systematisch adressiert. Kurz: Jeder kann nach angemessener Fortbildung den Paragraf-34h-Status erreichen; nicht jeder baut und bekommt die Zulassung für ein MiFID-Institut.

Auch die Marktgröße unterstreicht die Exklusivität: Das DIHK-Vermittlerregister weist zum 1. Januar 2026 350 Honorar-Finanzanlagenberater aus; im BaFin-Register der unabhängigen Honorar-Anlageberater findet sich eine kleine zweistellige Zahl von 19 Instituten. Das ist kein Zeichen mangelnder Nachfrage, sondern Ausdruck der bewusst hohen Qualitätsbarrieren.

Die Debatte braucht daher sprachliche Präzision. „Honorarberatung“ ist kein Synonym für „alles ohne Provision“. Entscheidend ist, unter welchem Regime beraten wird, welche Instrumente abgedeckt sind und wie Unabhängigkeit rechtlich abgesichert wird. In Deutschland ist das – unmissverständlich – die unabhängige Honorar-Anlageberatung nach Paragraf 15 WpIG/Paragraf 93 WpHG mit Bezeichnungsschutz und BaFin-Register.

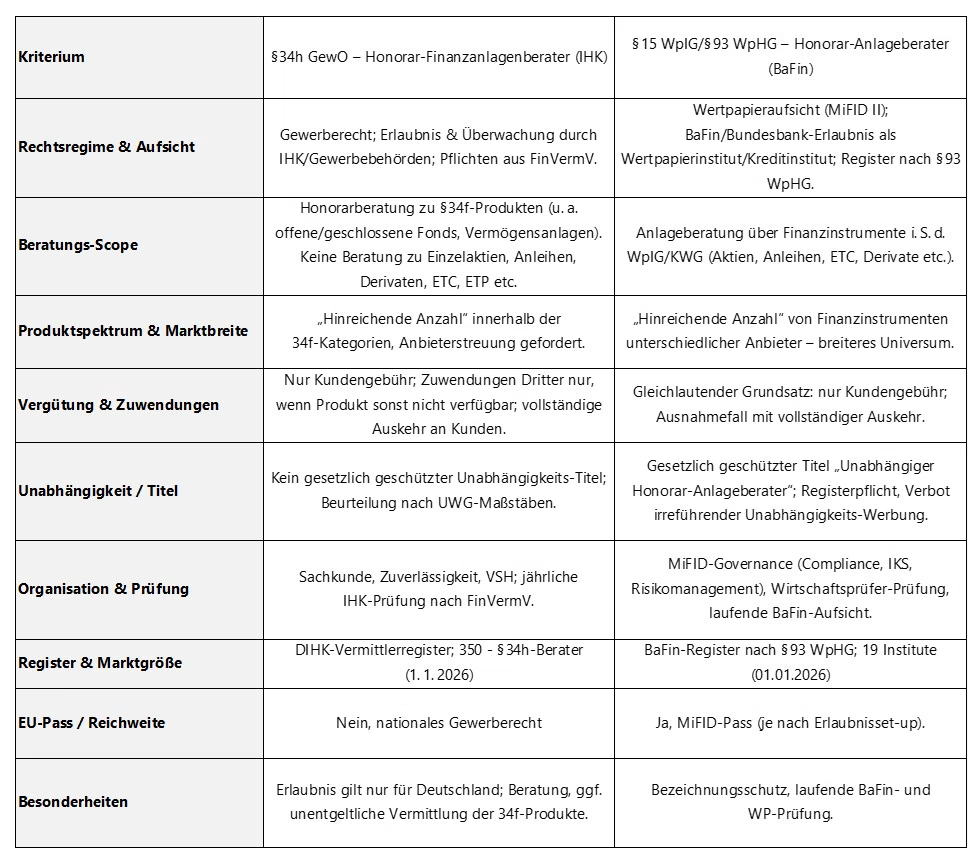

Die Tabelle verdichtet die Kernaussagen zu Zulassung, Register, Pflichten, Produktscope, Vergütung und Besonderheiten.

Kann eine Bafin-Zulassung auch Nachteile für Endkunden haben?

Eine Bafin-Zulassung kann für Endkunden auch mit Einschränkungen verbunden sein. Dazu zählen höhere Beratungshonorare infolge des umfangreichen regulatorischen Aufwands sowie eine geringere Anbieterauswahl aufgrund hoher Markteintrittshürden. Zudem erfolgt die Beratung regelmäßig nicht punktuell, sondern strategisch und ohne quersubventionierende Produktvergütungen. Diese Merkmale sind jedoch keine Fehlentwicklungen, sondern Ausdruck eines Qualitäts- und Transparenzansatzes, der darauf abzielt, Interessenkonflikte systematisch zu vermeiden und Beratungskosten offen auszuweisen.

Für Verbraucher ist entscheidend, zu verstehen, wer sie berät, auf welcher rechtlichen Grundlage und mit welchen Interessen. Die Bezeichnung „Honorarberater“ allein sagt darüber nichts aus. Erst der Blick auf die Zulassung bringt Klarheit. Die Honorar-Anlageberatung nach Paragraf 15 WpIG ist kein Marketinglabel, sondern ein hochregulierter Beruf mit klar definierten Pflichten – und genau deshalb unbequem. Sie verzichtet vollständig auf Vertriebsanreize und zwingt zu maximaler Transparenz. Das macht sie nicht populär, aber notwendig.

Fazit: Nicht jedes Modell passt zu jedem Anleger – und nicht zu jedem Berater.

Die zentrale Erkenntnis lautet: Es gibt nicht die eine Honorarberatung, sondern unterschiedliche Modelle für unterschiedliche Bedürfnisse und Ausgangslagen. Während der Paragraf 34h GewO für einfache, klar strukturierte Beratungssituationen sowohl auf Anleger- als auch auf Beraterseite eine sinnvolle Lösung sein kann, steht die Honorar-Anlageberatung nach Paragraf 15 WpIG für eine umfassende, unabhängige Kapitalmarktberatung auf höchstem regulatorischem Niveau.

Dieses Modell setzt jedoch nicht nur auf Seiten der Anleger ein entsprechendes Anspruchsprofil voraus, sondern verlangt auch von Beratern eine klare strategische Positionierung, hohe organisatorische Anforderungen und die Bereitschaft, Beratung strikt von Produktinteressen zu trennen.

Entscheidend ist daher nicht das Etikett „Honorar“, sondern die jeweilige Zulassung, der abgedeckte Produktscope und der rechtliche Rahmen, innerhalb dessen beraten wird. Begriffliche Klarheit ist damit kein akademisches Detail, sondern ein wesentlicher Bestandteil aktiven Anlegerschutzes – und zugleich Voraussetzung für eine ehrliche Einordnung der eigenen Rolle als Berater.

Über den Autor:

Davor Horvat ist Vorstand der Honorarfinanz AG in Karlsruhe, die er 2013 gegründet hat. Er berät seit über 25 Jahren vermögende Privatpersonen und Unternehmer in Fragen der unabhängigen Honorarberatung und Vermögensstrategie. Horvat ist Autor der Bücher „Finanzprophylaxe – Finanzstrategie für Zahnärzte“ sowie des Spiegel-Bestsellers „Vom Topverdiener zum Privatier“.